丙烯期权合约认购和认沽有什么区别_如何交易

摘要

丙烯期权作为商品期权的重要分支,以聚丙烯期货为标的,兼具杠杆放大收益和风险对冲功能。本文用“生活化比喻+实战案例”,带您拆解认购与认沽期权的差异,并手把手教您如何交易。

丙烯期权作为商品期权的重要分支,以聚丙烯期货为标的,兼具杠杆放大收益和风险对冲功能。本文用“生活化比喻+实战案例”,带您拆解认购与认沽期权的差异,并手把手教您如何交易。

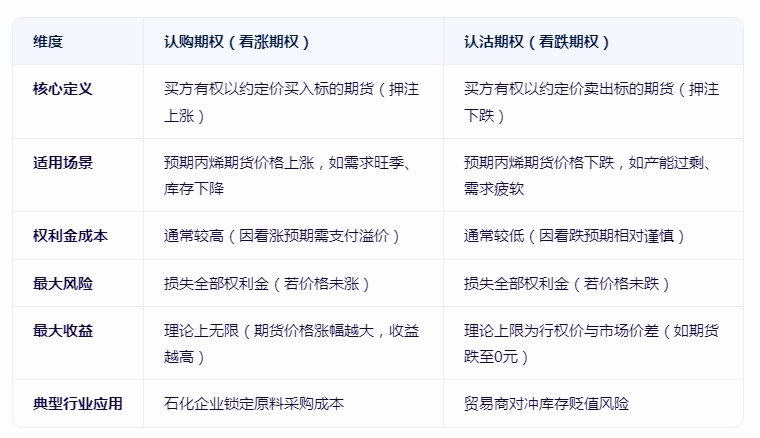

一、认购期权 vs 认沽期权:核心区别

案例对比:

认购期权:某石化企业预期3个月后丙烯需求旺季将至,买入PP-2409-C-7200(标的为2024年9月交割的聚丙烯期货,行权价7200元/吨)。若到期时期货价涨至7500元/吨,企业可按7200元/吨买入期货,转手以7500元/吨卖出,盈利300元/吨,扣除权利金后仍为正收益。

认沽期权:某贸易商持有大量丙烯库存,买入PP-2409-P-6800(行权价6800元/吨)。若到期时期货价跌至6500元/吨,企业可按6800元/吨卖出期货,锁定300元/吨利润,对冲现货贬值风险。

二、丙烯期权交易全流程:从开户到行权

1. 交易前准备

开通权限:需满足大连商品交易所的“三有一无”要求(资金≥10万元、知识测试≥80分、10笔实盘交易、无不良诚信记录)。

选择合约:通过交易软件(如快期、文华财经)查看期权T型报价,筛选符合策略的合约。

关键参数:行权价、到期日、权利金、隐含波动率。

案例:若预期丙烯期货短期波动,可选择浅虚值期权(如行权价偏离当前价5%-10%),以较低成本博取高收益。

2. 交易下单

认购期权买入:

指令:买入开仓 PP-2409-C-7200,数量1手(对应5吨期货)。

成本:支付权利金210元/吨(总成本1050元)。

认沽期权卖出:

指令:卖出开仓 PP-2409-P-6800,数量1手。

收益:收取权利金150元/吨(总收益750元),但需承担期货价跌破6800元时的无限亏损风险。

3. 持仓管理

止损设置:

认购期权:若期货价未涨反跌,导致权利金跌至建仓价的50%(如105元/吨),立即止损平仓。

认沽期权:若期货价上涨,权利金归零前平仓止盈。

动态调整:

若期货价突破关键阻力位(如7300元/吨),可加仓认购期权;

若跌破支撑位(如6700元/吨),可补仓认沽期权。

4. 平仓或行权

平仓了结:

认购期权:若期货价涨至7400元/吨,权利金升至300元/吨,卖出平仓获利(300-210)×5吨=450元。

认沽期权:若期货价跌至6600元/吨,权利金升至250元/吨,买入平仓获利(250-150)×5吨=500元。

行权了结:

认购期权:到期日提交行权申请,以7200元/吨买入期货合约,需在规定时间内处理期货持仓(可平仓或交割)。

认沽期权:到期日以6800元/吨卖出期货合约,需提前准备期货空头头寸。

三、丙烯期权交易“避坑指南”

警惕时间价值衰减:

期权价值=内在价值+时间价值,越临近到期日,时间价值衰减越快。

案例:若期货价始终未突破行权价,虚值期权可能在到期前归零。

慎用裸卖期权:

卖出认沽期权虽可收取权利金,但若期货价暴跌(如跌破6000元/吨),亏损可能远超权利金收益。

关注流动性风险:

深虚值期权(如行权价8000元/吨的认购期权)可能长期无成交,平仓时需大幅折价。

结合现货对冲:

石化企业买入认购期权的同时,可卖出期货合约锁定采购成本;

贸易商买入认沽期权时,可同步卖出现货库存,构建“保险策略”。

结语:丙烯期权是“风险对冲利器”还是“投机陷阱”?

丙烯期权如同“金融双刃剑”——用好可对冲价格波动、增强收益,用错则可能血本无归。关键在于:

明确交易目标:对冲风险选实值期权,投机选浅虚值期权;

严控仓位:期权投入不超过总资金的10%;

动态跟踪:关注原油价格、丙烯装置开工率等基本面数据,及时调整策略。

期权交易的本质是“概率与赔率的博弈”——通过认购与认沽的组合,投资者可在不确定的市场中,找到属于自己的“确定性”。

一、认购期权 vs 认沽期权:核心区别

案例对比:

认购期权:某石化企业预期3个月后丙烯需求旺季将至,买入PP-2409-C-7200(标的为2024年9月交割的聚丙烯期货,行权价7200元/吨)。若到期时期货价涨至7500元/吨,企业可按7200元/吨买入期货,转手以7500元/吨卖出,盈利300元/吨,扣除权利金后仍为正收益。

认沽期权:某贸易商持有大量丙烯库存,买入PP-2409-P-6800(行权价6800元/吨)。若到期时期货价跌至6500元/吨,企业可按6800元/吨卖出期货,锁定300元/吨利润,对冲现货贬值风险。

二、丙烯期权交易全流程:从开户到行权

1. 交易前准备

开通权限:需满足大连商品交易所的“三有一无”要求(资金≥10万元、知识测试≥80分、10笔实盘交易、无不良诚信记录)。

选择合约:通过交易软件(如快期、文华财经)查看期权T型报价,筛选符合策略的合约。

关键参数:行权价、到期日、权利金、隐含波动率。

案例:若预期丙烯期货短期波动,可选择浅虚值期权(如行权价偏离当前价5%-10%),以较低成本博取高收益。

2. 交易下单

认购期权买入:

指令:买入开仓 PP-2409-C-7200,数量1手(对应5吨期货)。

成本:支付权利金210元/吨(总成本1050元)。

认沽期权卖出:

指令:卖出开仓 PP-2409-P-6800,数量1手。

收益:收取权利金150元/吨(总收益750元),但需承担期货价跌破6800元时的无限亏损风险。

3. 持仓管理

止损设置:

认购期权:若期货价未涨反跌,导致权利金跌至建仓价的50%(如105元/吨),立即止损平仓。

认沽期权:若期货价上涨,权利金归零前平仓止盈。

动态调整:

若期货价突破关键阻力位(如7300元/吨),可加仓认购期权;

若跌破支撑位(如6700元/吨),可补仓认沽期权。

4. 平仓或行权

平仓了结:

认购期权:若期货价涨至7400元/吨,权利金升至300元/吨,卖出平仓获利(300-210)×5吨=450元。

认沽期权:若期货价跌至6600元/吨,权利金升至250元/吨,买入平仓获利(250-150)×5吨=500元。

行权了结:

认购期权:到期日提交行权申请,以7200元/吨买入期货合约,需在规定时间内处理期货持仓(可平仓或交割)。

认沽期权:到期日以6800元/吨卖出期货合约,需提前准备期货空头头寸。

三、丙烯期权交易“避坑指南”

警惕时间价值衰减:

期权价值=内在价值+时间价值,越临近到期日,时间价值衰减越快。

案例:若期货价始终未突破行权价,虚值期权可能在到期前归零。

慎用裸卖期权:

卖出认沽期权虽可收取权利金,但若期货价暴跌(如跌破6000元/吨),亏损可能远超权利金收益。

关注流动性风险:

深虚值期权(如行权价8000元/吨的认购期权)可能长期无成交,平仓时需大幅折价。

结合现货对冲:

石化企业买入认购期权的同时,可卖出期货合约锁定采购成本;

贸易商买入认沽期权时,可同步卖出现货库存,构建“保险策略”。

结语:丙烯期权是“风险对冲利器”还是“投机陷阱”?

丙烯期权如同“金融双刃剑”——用好可对冲价格波动、增强收益,用错则可能血本无归。关键在于:

明确交易目标:对冲风险选实值期权,投机选浅虚值期权;

严控仓位:期权投入不超过总资金的10%;

动态跟踪:关注原油价格、丙烯装置开工率等基本面数据,及时调整策略。

期权交易的本质是“概率与赔率的博弈”——通过认购与认沽的组合,投资者可在不确定的市场中,找到属于自己的“确定性”。

- 免【免责声明】:本网站发布此信息目的在于传播更多信息,不对所包含内容的准确性、可靠性、及时性、完整性等提供任何保证。本站文章内容及观点不构成投资建议,仅作参考,据此操作,风险自担。如无意中侵犯媒体或个人版权保护,请来电或致函告之,本站将在规定时间内给予删除处理。

相关文章

| 留言与评论(共有 条评论) |