乙二醇期权合约的风险有哪些_跟乙二醇期货的风险一样吗

摘要

乙二醇期权作为化工产业链的重要风险管理工具,自2023年5月在大连商品交易所上市以来,已成为产业企业优化套保策略的核心选择。然而,其风险特征与乙二醇期货存在显著差异,投资者需深入理解两者区别以制定精准策略。

乙二醇期权作为化工产业链的重要风险管理工具,自2023年5月在大连商品交易所上市以来,已成为产业企业优化套保策略的核心选择。然而,其风险特征与乙二醇期货存在显著差异,投资者需深入理解两者区别以制定精准策略。

一、乙二醇期权的六大核心风险

1.市场波动风险

期权价格受标的资产(乙二醇期货)价格、波动率、时间价值三重影响。例如,若乙二醇期货价格因原油暴跌或港口库存激增(如2025年4月进口到港量达12.1万吨)大幅波动,期权价值可能因Delta效应(价格敏感度)和Vega效应(波动率敏感度)产生剧烈变动。2025年美国对华纺织品关税上调导致聚酯需求下滑,乙二醇期货价格承压,看跌期权成交量在期权上市首日占比达55.82%,凸显市场对下行风险的规避需求。

2.流动性风险

尽管期权市场整体活跃,但深度虚值或远期合约可能面临买卖价差扩大问题。例如,若某企业需对冲3个月后的乙二醇采购风险,而对应到期日的虚值看涨期权流动性不足,可能导致成交价格偏离合理区间,增加套保成本。

3.时间衰减风险(Theta效应)

期权买方需承担时间价值损耗。以2025年6月市场为例,若投资者买入1个月后到期的虚值看涨期权,而乙二醇期货价格未突破行权价,随着到期日临近,期权价格可能因时间衰减归零,导致权利金全额损失。

4.杠杆风险

期权买方虽无需缴纳保证金,但卖方需承担类似期货的保证金义务。例如,卖出乙二醇看涨期权时,若期货价格突破行权价,卖方可能面临追加保证金压力,甚至因保证金不足被强制平仓,实际亏损远超初始权利金收入。

5.波动率误判风险

隐含波动率是期权定价的关键参数。若投资者预期市场波动率上升而买入跨式组合(同时买入看涨和看跌期权),但实际波动率因政策稳定或供需平衡未达预期,期权价格可能因Vega值下降而亏损。

6.交割与信用风险

期权行权后转化为期货头寸,需关注交割品质量(如乙二醇聚酯级标准)、仓库库存及运输成本。2025年5月,某企业因未及时平仓到期期权,被迫参与实物交割,因交割仓库距离生产地较远,额外支付高额运输费用,压缩利润空间。

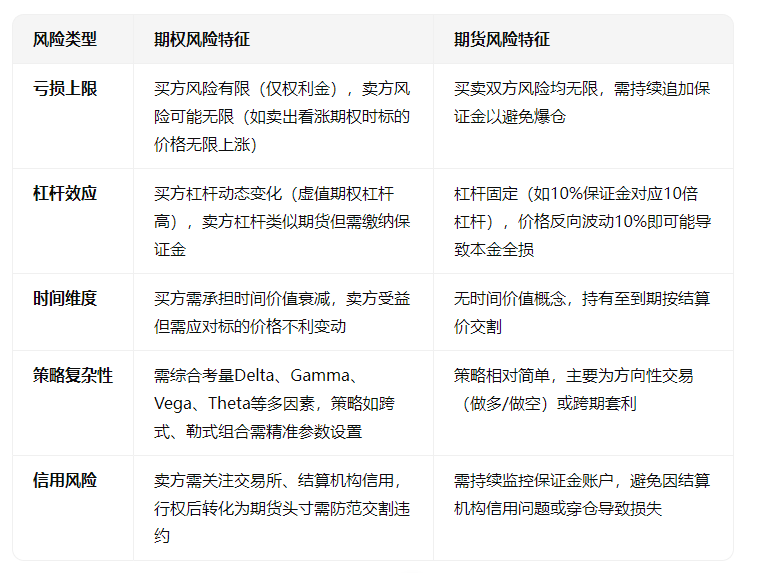

二、乙二醇期权与期货风险差异对比

三、风险管理实战建议

1.期权买方策略

保护性策略:持有乙二醇期货多头时,买入看跌期权对冲下行风险。例如,某聚酯厂在期货价格为4500元/吨时买入行权价4400元/吨的看跌期权,支付权利金100元/吨,若期货价格跌至4300元/吨,期权盈利可覆盖期货部分亏损。

收益增强策略:在预期市场震荡时,卖出宽跨式组合(同时卖出虚值看涨和看跌期权),收取权利金增厚收益,但需设置严格止损点以防标的价格突破区间。

2.期权卖方策略

覆盖写策略:持有乙二醇现货时,卖出看涨期权收取权利金,降低库存成本。例如,某生产企业持有1000吨乙二醇,卖出行权价4600元/吨的看涨期权,若期货价格未突破行权价,权利金收入可抵消部分仓储费用。

动态对冲:通过Delta对冲调整期货头寸,降低标的价格波动对期权卖方的影响。例如,卖出看跌期权后,若期货价格上涨导致Delta值上升,可买入部分期货合约对冲风险。

3.期现结合策略

“期货+期权”组合套保:某下游加工厂预计3个月后需采购乙二醇,可先买入期货合约锁定价格,再卖出看涨期权降低套保成本。若期货价格上涨至行权价以上,期权被行权,企业以约定价格获得期货头寸;若未被行权,权利金收入可补贴期货持仓成本。

跨品种套保:同时经营乙二醇和苯乙烯的企业,可买入乙二醇看跌期权和苯乙烯看涨期权,对冲两者价格反向波动风险。例如,2025年5月乙二醇因供应过剩价格下跌,而苯乙烯因需求旺季价格上涨,该组合可实现风险对冲。

乙二醇期权为产业企业提供了比期货更灵活的风险管理工具,但其复杂性要求投资者具备更高的专业能力。通过深入理解期权风险特征、结合期货策略构建组合,企业可在波动市场中实现精细化套保,提升风险管控效率。对于个人投资者而言,建议从期权买方策略入手,逐步积累经验后再涉足卖方策略,以控制潜在风险。

一、乙二醇期权的六大核心风险

1.市场波动风险

期权价格受标的资产(乙二醇期货)价格、波动率、时间价值三重影响。例如,若乙二醇期货价格因原油暴跌或港口库存激增(如2025年4月进口到港量达12.1万吨)大幅波动,期权价值可能因Delta效应(价格敏感度)和Vega效应(波动率敏感度)产生剧烈变动。2025年美国对华纺织品关税上调导致聚酯需求下滑,乙二醇期货价格承压,看跌期权成交量在期权上市首日占比达55.82%,凸显市场对下行风险的规避需求。

2.流动性风险

尽管期权市场整体活跃,但深度虚值或远期合约可能面临买卖价差扩大问题。例如,若某企业需对冲3个月后的乙二醇采购风险,而对应到期日的虚值看涨期权流动性不足,可能导致成交价格偏离合理区间,增加套保成本。

3.时间衰减风险(Theta效应)

期权买方需承担时间价值损耗。以2025年6月市场为例,若投资者买入1个月后到期的虚值看涨期权,而乙二醇期货价格未突破行权价,随着到期日临近,期权价格可能因时间衰减归零,导致权利金全额损失。

4.杠杆风险

期权买方虽无需缴纳保证金,但卖方需承担类似期货的保证金义务。例如,卖出乙二醇看涨期权时,若期货价格突破行权价,卖方可能面临追加保证金压力,甚至因保证金不足被强制平仓,实际亏损远超初始权利金收入。

5.波动率误判风险

隐含波动率是期权定价的关键参数。若投资者预期市场波动率上升而买入跨式组合(同时买入看涨和看跌期权),但实际波动率因政策稳定或供需平衡未达预期,期权价格可能因Vega值下降而亏损。

6.交割与信用风险

期权行权后转化为期货头寸,需关注交割品质量(如乙二醇聚酯级标准)、仓库库存及运输成本。2025年5月,某企业因未及时平仓到期期权,被迫参与实物交割,因交割仓库距离生产地较远,额外支付高额运输费用,压缩利润空间。

二、乙二醇期权与期货风险差异对比

三、风险管理实战建议

1.期权买方策略

保护性策略:持有乙二醇期货多头时,买入看跌期权对冲下行风险。例如,某聚酯厂在期货价格为4500元/吨时买入行权价4400元/吨的看跌期权,支付权利金100元/吨,若期货价格跌至4300元/吨,期权盈利可覆盖期货部分亏损。

收益增强策略:在预期市场震荡时,卖出宽跨式组合(同时卖出虚值看涨和看跌期权),收取权利金增厚收益,但需设置严格止损点以防标的价格突破区间。

2.期权卖方策略

覆盖写策略:持有乙二醇现货时,卖出看涨期权收取权利金,降低库存成本。例如,某生产企业持有1000吨乙二醇,卖出行权价4600元/吨的看涨期权,若期货价格未突破行权价,权利金收入可抵消部分仓储费用。

动态对冲:通过Delta对冲调整期货头寸,降低标的价格波动对期权卖方的影响。例如,卖出看跌期权后,若期货价格上涨导致Delta值上升,可买入部分期货合约对冲风险。

3.期现结合策略

“期货+期权”组合套保:某下游加工厂预计3个月后需采购乙二醇,可先买入期货合约锁定价格,再卖出看涨期权降低套保成本。若期货价格上涨至行权价以上,期权被行权,企业以约定价格获得期货头寸;若未被行权,权利金收入可补贴期货持仓成本。

跨品种套保:同时经营乙二醇和苯乙烯的企业,可买入乙二醇看跌期权和苯乙烯看涨期权,对冲两者价格反向波动风险。例如,2025年5月乙二醇因供应过剩价格下跌,而苯乙烯因需求旺季价格上涨,该组合可实现风险对冲。

乙二醇期权为产业企业提供了比期货更灵活的风险管理工具,但其复杂性要求投资者具备更高的专业能力。通过深入理解期权风险特征、结合期货策略构建组合,企业可在波动市场中实现精细化套保,提升风险管控效率。对于个人投资者而言,建议从期权买方策略入手,逐步积累经验后再涉足卖方策略,以控制潜在风险。

- 免【免责声明】:本网站发布此信息目的在于传播更多信息,不对所包含内容的准确性、可靠性、及时性、完整性等提供任何保证。本站文章内容及观点不构成投资建议,仅作参考,据此操作,风险自担。如无意中侵犯媒体或个人版权保护,请来电或致函告之,本站将在规定时间内给予删除处理。

相关文章

| 留言与评论(共有 条评论) |