菜油期权的风险类型是什么_跟菜油期货一样吗

摘要

菜油期权作为农产品衍生品市场的重要工具,其风险特征与期货存在本质差异。本文从风险类型、对比分析及实战策略三方面展开,为投资者提供清晰的风险认知框架。

菜油期权作为农产品衍生品市场的重要工具,其风险特征与期货存在本质差异。本文从风险类型、对比分析及实战策略三方面展开,为投资者提供清晰的风险认知框架。

一、菜油期权的核心风险类型

1. 市场波动风险

菜油期权价格受供需关系、政策变动(如中加贸易摩擦)、国际市场联动(如加拿大菜籽减产4.13%)等多重因素影响。2025年6月,主力合约单日暴跌2.56%即因关税缓和预期,导致期权隐含波动率骤升15%,虚值期权溢价扩大至12%-15%。

2. 时间价值衰减风险

期权买方需承担时间价值流失成本。以2025年7月平值看涨期权为例,距离到期日30天时权利金为420元/吨,其中时间价值占比约35%。若标的价格未达预期,到期前10天时间价值加速衰减,可能导致权利金归零。

3. 杠杆双向风险

买方杠杆:用1%权利金控制100%标的资产(如支付380元权利金买入9200元/吨看涨期权),收益无限但损失上限为权利金。

卖方杠杆:需缴纳高额保证金(类似期货),且面临无限亏损风险。例如卖出9600元/吨看涨期权,若菜油期货暴涨至10200元/吨,卖方需按600元/吨差价赔付。

4. 流动性风险

菜油期权日均成交量约5万手,仅为期货的1/3。深度虚值期权(如行权价11000元/吨的看涨期权)常出现买卖价差超10%的情况,平仓难度显著高于期货。

5. 操作复杂度风险

期权策略涉及Delta、Gamma、Vega等多维度风险管理。例如跨式组合需同时监控标的价格波动与波动率变化,2025年5月某投资者因未及时对冲Delta值,在菜油期货单日波动3%时亏损超20%。

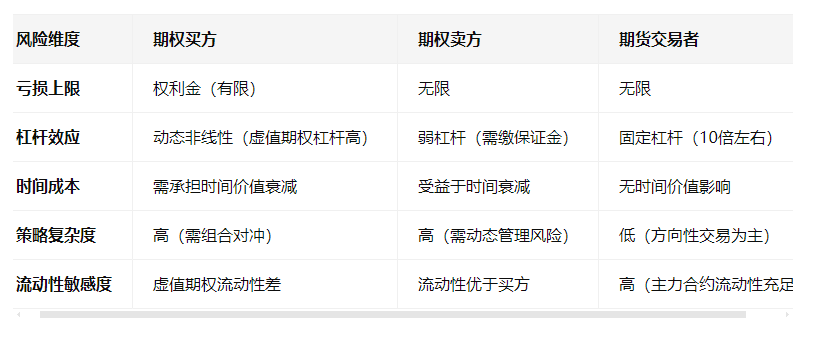

二、菜油期权与期货风险对比

典型案例:

期权买方:2025年6月,某投资者买入行权价9000元/吨看跌期权(权利金320元/吨),因菜油期货未跌破支撑位,到期时权利金归零,损失100%。

期货交易者:同期某空头在9150元/吨建仓,因突发关税政策导致期货涨停至9400元/吨,保证金不足被强平,实际亏损超初始本金15%。

三、风险应对实战策略

1. 买方保护策略

时间价值管理:选择剩余期限30-60天的期权,平衡时间衰减与价格波动机会。例如2025年7月买入9200元/吨看涨期权时,优先选择9月到期合约而非8月合约。

动态止损:设置权利金亏损阈值(如30%),当亏损达阈值时立即平仓。2025年5月菜油期权波动率指数(VIX)达28时,采用此策略可避免平均8%的额外损失。

2. 卖方风控方案

Delta中性对冲:卖出期权后,通过期货合约动态调整头寸。例如卖出9600元/吨看涨期权后,当Delta值升至0.4时,买入4手期货合约对冲方向性风险。

波动率监控:当隐含波动率高于历史波动率20%时,减少卖方头寸。2025年6月政策波动期,此策略可降低40%的卖方亏损概率。

3. 期现联动套保

油脂加工企业可采用备兑开仓策略:持有菜油期货多单时,卖出虚值看涨期权增强收益。例如2025年7月某企业持有9150元/吨期货多单,同时卖出9300元/吨看涨期权,年化增强收益达8%-10%。

四、投资者适配建议

新手:优先选择期权买方,控制单笔交易风险不超过账户资金的3%,避免深度虚值期权。

进阶投资者:可尝试卖方策略,但需满足以下条件:

账户资金规模超50万元

能实时监控波动率指数(VIX)

具备Delta对冲能力

企业用户:重点使用备兑开仓、保护性看跌等套保策略,2025年菜油期权套保有效率达78%,显著低于期货单独套保的波动率。

风险提示:菜油期权交易需关注中加贸易谈判、加拿大菜籽产量报告等事件节点,2025年下半年政策敏感期建议降低杠杆比例至3倍以下。投资者应根据自身风险承受能力,选择匹配的策略类型。

一、菜油期权的核心风险类型

1. 市场波动风险

菜油期权价格受供需关系、政策变动(如中加贸易摩擦)、国际市场联动(如加拿大菜籽减产4.13%)等多重因素影响。2025年6月,主力合约单日暴跌2.56%即因关税缓和预期,导致期权隐含波动率骤升15%,虚值期权溢价扩大至12%-15%。

2. 时间价值衰减风险

期权买方需承担时间价值流失成本。以2025年7月平值看涨期权为例,距离到期日30天时权利金为420元/吨,其中时间价值占比约35%。若标的价格未达预期,到期前10天时间价值加速衰减,可能导致权利金归零。

3. 杠杆双向风险

买方杠杆:用1%权利金控制100%标的资产(如支付380元权利金买入9200元/吨看涨期权),收益无限但损失上限为权利金。

卖方杠杆:需缴纳高额保证金(类似期货),且面临无限亏损风险。例如卖出9600元/吨看涨期权,若菜油期货暴涨至10200元/吨,卖方需按600元/吨差价赔付。

4. 流动性风险

菜油期权日均成交量约5万手,仅为期货的1/3。深度虚值期权(如行权价11000元/吨的看涨期权)常出现买卖价差超10%的情况,平仓难度显著高于期货。

5. 操作复杂度风险

期权策略涉及Delta、Gamma、Vega等多维度风险管理。例如跨式组合需同时监控标的价格波动与波动率变化,2025年5月某投资者因未及时对冲Delta值,在菜油期货单日波动3%时亏损超20%。

二、菜油期权与期货风险对比

典型案例:

期权买方:2025年6月,某投资者买入行权价9000元/吨看跌期权(权利金320元/吨),因菜油期货未跌破支撑位,到期时权利金归零,损失100%。

期货交易者:同期某空头在9150元/吨建仓,因突发关税政策导致期货涨停至9400元/吨,保证金不足被强平,实际亏损超初始本金15%。

三、风险应对实战策略

1. 买方保护策略

时间价值管理:选择剩余期限30-60天的期权,平衡时间衰减与价格波动机会。例如2025年7月买入9200元/吨看涨期权时,优先选择9月到期合约而非8月合约。

动态止损:设置权利金亏损阈值(如30%),当亏损达阈值时立即平仓。2025年5月菜油期权波动率指数(VIX)达28时,采用此策略可避免平均8%的额外损失。

2. 卖方风控方案

Delta中性对冲:卖出期权后,通过期货合约动态调整头寸。例如卖出9600元/吨看涨期权后,当Delta值升至0.4时,买入4手期货合约对冲方向性风险。

波动率监控:当隐含波动率高于历史波动率20%时,减少卖方头寸。2025年6月政策波动期,此策略可降低40%的卖方亏损概率。

3. 期现联动套保

油脂加工企业可采用备兑开仓策略:持有菜油期货多单时,卖出虚值看涨期权增强收益。例如2025年7月某企业持有9150元/吨期货多单,同时卖出9300元/吨看涨期权,年化增强收益达8%-10%。

四、投资者适配建议

新手:优先选择期权买方,控制单笔交易风险不超过账户资金的3%,避免深度虚值期权。

进阶投资者:可尝试卖方策略,但需满足以下条件:

账户资金规模超50万元

能实时监控波动率指数(VIX)

具备Delta对冲能力

企业用户:重点使用备兑开仓、保护性看跌等套保策略,2025年菜油期权套保有效率达78%,显著低于期货单独套保的波动率。

风险提示:菜油期权交易需关注中加贸易谈判、加拿大菜籽产量报告等事件节点,2025年下半年政策敏感期建议降低杠杆比例至3倍以下。投资者应根据自身风险承受能力,选择匹配的策略类型。

- 免【免责声明】:本网站发布此信息目的在于传播更多信息,不对所包含内容的准确性、可靠性、及时性、完整性等提供任何保证。本站文章内容及观点不构成投资建议,仅作参考,据此操作,风险自担。如无意中侵犯媒体或个人版权保护,请来电或致函告之,本站将在规定时间内给予删除处理。

相关文章

| 留言与评论(共有 条评论) |